2024-2028年中国医疗器械行业预测分析

时间: 2024-05-15 10:07:12 | 作者: 中国传统医疗器械

随着计算机和网络技术的进展,医疗领域的信息化和网络化是今后医疗管理的进展趋势,这个趋势会引发对影像化、数字化等高精尖医疗设施的需求量开始上涨。随着IT技术的进展及其与医疗技术的结合,出现很多新的医疗方法。近年来,随着直线加速器、超声定位体外震波碎石机、神经电位诊断系统、正电子断层扫描机、伽玛照相机等一批尖端精密医疗仪器设施的广泛应用,医疗器械市场销售额增幅颇大。

医院信息系统的普遍建立又使得医院有了进一步建立以医学影像存档与通信系统为核心的临床信息系统的要求,而医疗信息90%以上的医疗影像信息的处理是医院信息化的核心所在。医院信息化趋势给医疗器械生产公司能够带来了巨大的市场空间。

中国医疗器械企业国际影响力逐步扩大。慢慢的变多技术先进、合规运营、质量健全的中国企业正在逐渐展现其国际影响力。根据国外网站Medical Design & Outsourcing发布的2022年全球医疗器械企业百强榜,有两家中国企业成功入榜,分别是位列第32位的迈瑞医疗和位列第77位的微创医疗。2022年首届世界知识产权组织“全球奖”颁发给了全球5家创新活跃的中小企业,其中包含中国医疗器械企业苏州瑞派宁,展现了中国医疗器械企业在国际竞争环境下的创新趋势。

随着信息化技术的持续不断的发展,医疗器械行业正在慢慢地将信息化引入到产品研制、销售等多个环节。比如,目前很多医疗器械企业建立了自己的电子商务平台,利用互联网推广和销售产品,这种模式将有效地降低销售成本、提升销售效率。在医疗器械产品研制方面,信息化技术也扮演着逐渐重要的角色。现在慢慢的变多的医疗器械产品具备了智能化、自动化的特点,例如无人值守药柜、智能手术机器人等。这一些产品通过信息化技术的加持,大幅度的提升了医疗器械产品的效率和可靠性。

人工智能技术为我国高端医疗器械实现跨越式发展带来重大机遇,我国高端医疗器械产业长期以来存在部分关键工艺技术受制于人、整机制造组装水平相比来说较低等问题,推动人工智能技术嵌入到高端医疗器械中,提升控制、成像等系统的智能化程度,能够加快产品的升级换代与性能提升,为产业高质量发展带来难得的跨越式发展机遇。

我国人工智能医疗器械产业生态已经基本形成。传统医疗卫生行业是数据资源的提供方,新一代AI算法研发企业与医疗信息化、医疗器械企业共同主流产品研发,反哺赋能传统医疗卫生行业,形成产业生态闭环。随技术的提升与应用的深入,目前已形成几大典型产品,包括智能辅助诊断产品、智能辅助治疗产品、智能监护与生命支持产品、智能康复理疗产品、智能中医诊疗产品。

人工智能医疗器械的技术水平与产品能力也在日趋成熟。深度神经网络的革命性突破大幅度的提高了图像识别和语音识别准确率,解决了传统算法难以准确提取医学数据复杂特征的困境,同时,算力层面的稳步提升使得手术、监护这些对实时性要求比较高的医疗场景也能找到满足需求的计算能力。

近年来,随着我们国家经济的不断提升,我国健康服务需求显著增加,进一步推动医疗服务市场的逐步开放,使国内外资本投资中国医疗服务产业的速度加快,从而直接导致医疗器械市场需求的增加。随着人民生活水平的不断提高,医疗器械的选用会越来越先进,其产品结构不断调整,功能也更加多样化,市场容量不断扩大。医疗器械产业作为促进经济增长、提高国民福利的重要产业,是我国国民经济的重要组成部分,随着我们国家的经济的快速增长和国家以人为本的发展理念,中国的医疗器械产业将会获得更快的发展。

虽然近年来我国医疗器械行业长足发展,在中低端领域占据明显优势,但是在高端医疗器械产品、核心部件、关键技术上存在明显的瓶颈。国内医疗器械研发投入不足,导致了中低端产品占比高,高端产品外资垄断的现象。目前,国内研发投入平均水平仅有3%,且企业大多集中于低附加值的低值耗材、低端诊疗设备市场,产量大于国内需求,出口又遭遇“兄弟相争”的情况。与发达国家相比,中国医疗器械产业整体发展尚不成熟,处于从仿制向自主创新阶段转变的过程中,创新能力不足缺乏核心竞争力。而且,中国医疗器械创新研发的主体科研机构、高等院校和企业,三者之间缺乏深度的协调、合作以及有效的技术整合。在大型设备及高端医疗器械设备方面,缺乏关键性核心技术,进一步影响了中国医疗器械产品的国际竞争力。

医疗器械是多学科交叉整合的技术密集型产业,理、工、医等学科互相渗透,虽然我们国家医疗器械行业经过多年发展,但是核心技术与国外医疗器械相比仍有较大差距。目前,成熟的医疗器械企业已拥有高效的研发团队,凭借丰富的研发经验和产品临床使用经验,能够跟上甚至引领产品的技术革新。不得不说,我们国家医疗器械行业亟需尖端研发人才和先进研发技术。

根据医疗器械GCP要求,医疗器械临床试验申办方及临床试验机构所在地省级药监部门和卫生管理部门分别负责临床试验项目和临床试验机构的监管,而同级药监部门与卫生管理部门对临床试验的监管职责没有明确界定,同级不同监管机构依据各自工作计划开展监管工作,缺乏统一协调,存在监管盲区及重复管理情况。

医疗器械临床试验机构条件与备案管理办法规定,医疗器械临床试验机构备案后即可承接医疗器械临床试验项目,而临床试验机构备案信息是否准确,机构能力能否满足临床试验要求,机构是否建立相关质量体系目前并没有后续检查确认制度。临床试验工作开展过程中的合规性仅依靠申办方与临床试验机构自律。对于医疗器械临床试验严重不良事件报告路径以及监管机构对收到的严重不良事件报告后如何处置之类的具体临床试验管理工作更缺乏相应政策和技术指导。

我们国家医疗器械制造业企业不仅规模普遍较小,而且长期存在严重的低水平重复建设,由于企业多、品种少,大量企业生产相同的产品,造成恶性竞争。多个医疗器械企业重复研制生产同一产品品种会造成医疗器械制造业劳动生产率低下,能源消耗和物资消耗较高,并且污染严重,同时造成各企业分工不足,成本增加,低水平的过度竞争而造成许多效率低下的医疗器械企业出现亏损,最后导致整个医疗器械产业的严重亏损而无法步入良性发展的轨道和悲哀的产业内耗局面。

2021年,我们国家医疗器械行业市场规模为11,560亿元;2022年,我们国家医疗器械行业市场规模约为13,000亿元。

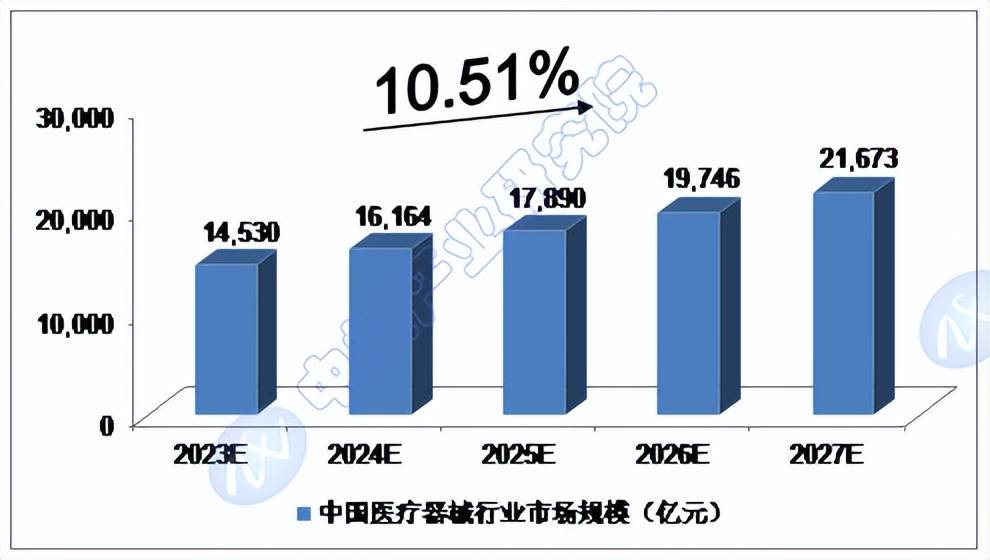

我们预计,2023年我们国家医疗器械行业市场规模将达到14,530亿元,未来五年(2023-2027)年均复合增长率约为10.51%,2027年将达到21,673亿元。

2021年,我们国家医疗仪器设施及器械制造业营业收入达到1,434.1亿元;2022年我们国家医疗仪器设施及器械制造业营业收入达到1,751.5亿元。

我们预计,2023年我们国家医疗仪器设施及器械制造业营业收入将达到2,130亿元,未来五年(2023-2027)年均复合增长率约为15.27%,2027年将达到3,760亿元。

2021年,我们国家医疗仪器设施及器械制造业总利润达到321.3亿元;2022年,我们国家医疗仪器设施及器械制造业总利润达到480.4亿元。

我们预计,2023年我们国家医疗仪器设施及器械制造业总利润将达到530亿元,未来五年(2023-2027)年均复合增长率约为14.15%,2027年将达到900亿元。

|

|

联系方式

|