化易天下:俄乌战火升级原油突破110美元桶下游化工原料涨价

俄乌战火仍在持续,受地理政治学冲突升级以及疫情多点爆发的焦灼态势同步提升影响下,

尤其是上游国际原油、天然气价格直线拉升;股市期货方面,原油系全线大涨,石油板块、油气开采及服务板块全线飘红,多股直接涨停。因此,下游化工产品也是乘势猛涨,可谓“涨到没朋友”!

随着乌克兰和俄罗斯的战火升级,局势越发紧张,油价也受此影响一路飙升,国际能源署释放原油无法抵消石油供不应求和地理政治学影响,3月2日原油日内大涨,布伦特原油涨5%,报112.61美元/桶,WTI原油涨4.25%,报110.85美元/桶。

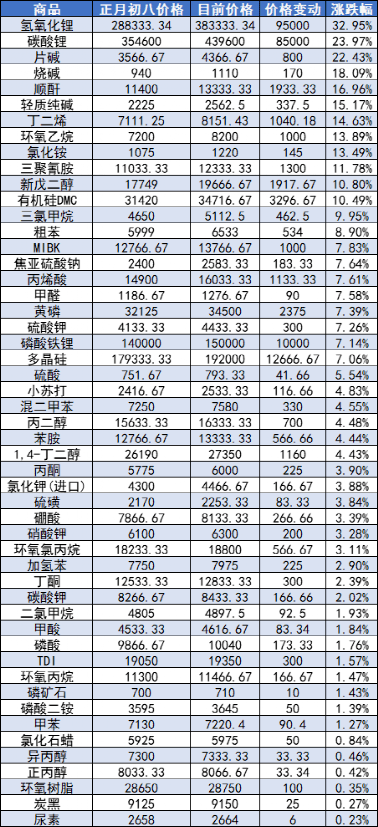

原油突破110美元/桶,天然气暴涨45%,无疑也推动了化工品的猛烈涨势。自复工以来,50余种化工品价格上调,最高暴涨95000元/吨。

丙烯酸:目前报价16033.33元/吨,较年后开工价格持续上涨1133.33元/吨,涨幅7.61%。

丁二醇:目前报价27350元/吨,较年后开工价格持续上涨1160元/吨,涨幅4.43%。

片碱:目前报价4366.67元/吨,较年后开工价格持续上涨800元/吨,涨幅22.43%。

烧碱:目前报价1110元/吨,较年后开工价格持续上涨170元/吨,涨幅18.09%。

黄磷:目前报价34500元/吨,较年后开工价格持续上涨2375元/吨,涨幅7.39%。

顺酐:目前报价13333.34元/吨,较年后开工价格持续上涨1933.33元/吨,涨幅16.96%。

轻质纯碱:目前报价2562.5元/吨,较年后开工价格持续上涨337.5元/吨,涨幅15.17%。

丁二烯:目前报价8151.43元/吨,较年后开工价格持续上涨1040.18元/吨,涨幅14.63%。

环氧乙烷:目前报价8200元/吨,较年后开工价格持续上涨1000元/吨,涨幅13.89%。

三聚氰胺:目前报价12333.33元/吨,较年后开工价格持续上涨1300元/吨,涨幅11.78%。

新戊二醇:目前报价19666.37元/吨,较年后开工价格持续上涨1917.67元/吨,涨幅10.80%。

氯化铵:目前报价1220元/吨,较年后开工价格持续上涨145元/吨,涨幅13.49%。

近百种上涨的化工原料中,包括石油化学工业、天然气化工产业链的产品,也有不少其他产业链的产品,堪称是化工产品全线“复活”。

对于原料涨价的态势,化工人都是叫苦不迭。外围地理政治学紧张,乌俄冲突升级,避险情绪升温之下,化工产业链产品不断推升走高。

有些化工品并未受到原油端产品的直接影响,但价格也有所上涨,一种原因是能源涨价带来的生产所带来的成本提高,电价、汽价等不断走高。

另外原油价格也间接影响了国内成品油价格,目前国内成品油累积上涨830-860元/吨,大型物流运输车成本平均提高了6.8元/100公里,造成燃油车和LNG货车的货运成本提高。

国内的疫情散点爆发,交通管制、高速封闭造成跨省运输几近暂停,采购原料难上加难。

部分化工企业表示,利润已经很微薄,即便是跟着原材料的价格来上调产品价格,也很难保证能盈利,更多人打的是“以涨止跌”的如意算盘,封盘、不报价,或者一日一报价的情况成了“复活”中的“躺平之策”。

近期俄乌局势变化急速,战争结束或和谈结束,能源价格将会有较大的回落空间,并且原油上涨难以弥补上下游的供需差异,大部分化工品受需求影响比受原油影响更大,因此目前市场以“看跌”为主。

另一边,近期地理政治学冲突一直在升级,且俄乌仍处于应急紧张状态,多国采取货币制裁措施,导致跨境交易汇率混乱。且国际运输受阻,国际运费高价的问题仍未解决,层层困难使境外贸易“望而却步”,预计短期内化工市场或因地理政治学减少需求。

另外国内不断加大力度采取保价稳供,打压炒涨行为。预计3月原油高位支撑下,烯烃产业链仍有上行空间,但国外焦灼的事态+国内“稳”供操作,大部分化工品或以弱势运行为主。化工老友们警惕因消息支撑炒涨化工品,谨防原油崩溃回撤,造成化工品大幅度下调。

|

|

联系方式

|